¿Sorprendió la crisis a todos? No al premio Nobel de Economía de 2008 Paul Krugman, un economista con la rara, y dudosa, virtud de acertar las más nefastas predicciones...

Por un capricho aún por explicar, Alfred Nobel dispuso que las matemáticas no tuvieran cabida en su premio. Resulta tan sorprendente que la única ciencia que trabaja con verdades absolutas haya sido excluida que se habla incluso de un idilio de la esposa de Nobel con un matemático. Otros opinan que, como a tantos nos ha ocurrido, el autor tuvo sus problemas con los números en sus tiempos de escolar... Sea como fuere, el Nobel de Economía se ha convertido en la puerta de atrás al Nobel para muchos matemáticos “reciclados”, y es que los que hemos estudiado Economía sabemos bien que el nivel de abstracción en que se encuentra dicha “ciencia” ralla lo absurdo.

Por un capricho aún por explicar, Alfred Nobel dispuso que las matemáticas no tuvieran cabida en su premio. Resulta tan sorprendente que la única ciencia que trabaja con verdades absolutas haya sido excluida que se habla incluso de un idilio de la esposa de Nobel con un matemático. Otros opinan que, como a tantos nos ha ocurrido, el autor tuvo sus problemas con los números en sus tiempos de escolar... Sea como fuere, el Nobel de Economía se ha convertido en la puerta de atrás al Nobel para muchos matemáticos “reciclados”, y es que los que hemos estudiado Economía sabemos bien que el nivel de abstracción en que se encuentra dicha “ciencia” ralla lo absurdo.

De vez en cuando, sin embargo, se concede el Nobel a algún economista por méritos más interesantes. Tal es el caso de Paul Krugman, premio Nobel de 2008. Sí, Krugman se maneja bien con los números pero mantiene los pies sobre el mundo real y escribe con un estilo claro e incluso brillante. Pero mis motivos trascienden la admiración personal por el economista y la relevancia política de este premio Nobel va más allá de la oposición declarada de Krugman hacia Bush y, en general, de la política económica de los llamados neocons que ha inspirado al Partido Republicano desde los tiempos de Reagan.

Paul Krugman bien podría convertirse en el economista más influyente después de la victoria de Obama porque a los méritos citados se une otro realmente peculiar en un economista: el de hacer predicciones arriesgadas, que otros economistas no se atreven a hacer, y acertar. Al propio Krugman le gusta contar como, invitado a México para dar unas conferencias sobre la economía de este país, se atrevió a exponer un punto de vista muy crítico y hacer predicciones muy poco halagüeñas en un momento (principios de los noventa) en que la economía de ese país crecía de forma espectacular. Los organizadores le advirtieron, educada pero firmemente, que era una predicción arriesgada. Poco después estallaba la llamada Crisis Tequila y se iniciaba una crisis devastadora para el país.

Paul Krugman bien podría convertirse en el economista más influyente después de la victoria de Obama porque a los méritos citados se une otro realmente peculiar en un economista: el de hacer predicciones arriesgadas, que otros economistas no se atreven a hacer, y acertar. Al propio Krugman le gusta contar como, invitado a México para dar unas conferencias sobre la economía de este país, se atrevió a exponer un punto de vista muy crítico y hacer predicciones muy poco halagüeñas en un momento (principios de los noventa) en que la economía de ese país crecía de forma espectacular. Los organizadores le advirtieron, educada pero firmemente, que era una predicción arriesgada. Poco después estallaba la llamada Crisis Tequila y se iniciaba una crisis devastadora para el país.

Igualmente acertado se ha demostrado con las crisis de Argentina, de Japón, del Sureste asiático… o con la crisis actual, que para él tiene su origen en la falta de regulación sobre ciertas instituciones financieras, que se habrían dedicado a actuar como bancos aprovechando el vacío legal, y que tendría bastante en común con la crisis de 1929.

La solución para la crisis actual que propone es muy poco convencional pero no olvidemos que Krugman también predijo el limitado éxito que tendrían las políticas tradicionales (como bajar los tipos de interés) y apuesta porque sea el Estado el que tome el relevo del sistema financiero con grandes proyectos de inversión pública…

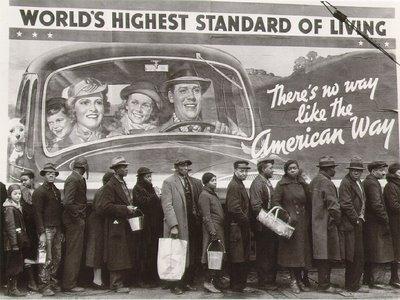

Se trata justo de las medidas que salvaron a países como Estados Unidos o Alemania de la Gran Depresión y el lector se preguntará qué tiene de novedoso resucitar a Keynes, el gran economista de aquella crisis, setenta años después . Quizás también piense que si la actual crisis se asemeja a aquélla bien podemos aprovecharnos de sus enseñanzas.

Son preguntas sensatas pero Paul Krugman habla de lo que él llama la ideología dominante, un conjunto de ideas que, a fuerza de ser repetidas, se convierten en comúnmente aceptadas. No hay más que ver a tantos periodistas convertidos en economistas simplemente por repetir algunas de esas ideas, que poco tienen que ver con Keynes. Ha llovido mucho desde que el economista británico revolucionara la ciencia económica y pocos economistas creían probable otra crisis como aquélla hace sólo algunos años. Las crisis ocurridas en Japón o el Sureste asiático fueron simplemente catalogadas como producto de culturas corruptas y altamente intervenidas. Después de la crisis del petróleo una generación de economistas aceptó que el mejor remedio contra la crisis es el control de la inflación, el equilibrio presupuestario y el control del tipo de interés. La idea de una crisis global con inflación muy baja (o incluso deflación), crecimiento escaso y tipo de interés al mínimo sencillamente les desconcierta.

Con este panorama la aplicación de un gran programa de gasto público en Estados Unidos que propone Paul Krugman no es nada fácil. El abultado déficit público es otro problema y, aunque parezca absurdo, poner en marcha en Estados Unidos un gran proyecto de obras y servicios públicos es mucho más difícil que utilizar esos fondos para financiar una costosa guerra exterior. George Bush financió una guerra que costó (y costará, porque el pago no ha terminado) bastante más de ochocientos mil millones de dólares pero Barack Obama lo tendrá bastante más difícil si apuesta por emplear una suma parecida en construir infraestructuras (de las que Estados Unidos está necesitado, aunque parezca mentira) o incluso en crear un sistema sanitario público.

Ahora bien, si Krugman está en lo cierto, no sólo valdría la pena ese plan por los enormes beneficios sociales sino que sería el mejor remedio para reactivar la economía de Estados Unidos cuando ni bancos ni empresarios van a hacerlo. La alternativa, advierte Krugman, es seguir el caso japonés y una larga etapa de bajo crecimiento.

Está por ver si Krugman tiene razón, y las dificultades de su plan no son pocas, pero al mismo tiempo me aterra cuando la Unión Europea está apostando por seguir el camino opuesto. Si en Estados Unidos un gran plan de gasto público semejante es difícil, en Europa es sencillamente imposible con un Banco Central completamente independiente y cuyas autoridades, aunque desconcertadas por la ineficacia de sus medidas, prefieren seguir los pasos de Japón y su larga decadencia a probar “herejías” económicas. La crisis podría ser bastante prolongada para los europeos si Krugman tiene razón y los “beneficios” provocados por la moneda común hasta ahora (inflación y burbuja inmobiliaria principalmente) serían sólo un adelanto de lo que habría que venir.

Con este negro panorama me gustaría pensar que Paul Krugman no es más que un pájaro de mal agüero y un profeta barato, que lo ocurrido en Japón no puede pasar aquí y que el BCE es una institución sensata y flexible… Pero luego recuerdo que estamos ante uno de los economistas más brillantes de nuestro tiempo y que no tiene de profeta más que su bíblica fisonomía, que su valía supera a la inmensa mayoría de los que se han licenciado a sí mismos como economistas a base de repetir ideas sencillas que suenen sensatas para el gran público.

Con este negro panorama me gustaría pensar que Paul Krugman no es más que un pájaro de mal agüero y un profeta barato, que lo ocurrido en Japón no puede pasar aquí y que el BCE es una institución sensata y flexible… Pero luego recuerdo que estamos ante uno de los economistas más brillantes de nuestro tiempo y que no tiene de profeta más que su bíblica fisonomía, que su valía supera a la inmensa mayoría de los que se han licenciado a sí mismos como economistas a base de repetir ideas sencillas que suenen sensatas para el gran público.

PD: En este momento Krugman se encuentra en España. Nos ha echado seis o siete años de crisis de difícil solución con el euro. Esto, con un impecable historial de predicciones acertadas. Que tengáis un buen día.

Un artículo muy interesante. Yo de economía no entiendo lo suficiente -apenas di algunos cursos en la universidad- pero supongo que en Estados Unidos todo lo que suene a intervención del estado en el sistema capitalista les pone los pelos de punta. Si no, es difícil explicarse carencias tan grandes como la que señalas de la sanidad pública. Veremos cómo reacciona Europa ante la situación...

Parte de la sabiduría consiste en saber ignorar algunas cosas.